Introducción

Bitcoin Hyper (HYPER) se ha convertido en uno de los intentos más ambiciosos de ampliar la infraestructura de Bitcoin a través de un protocolo de capa 2 basado en la máquina virtual Solana (SVM). Situado en la intersección entre la velocidad, la escalabilidad y la seguridad sin igual de Bitcoin, el proyecto tiene como objetivo conectar la liquidez inactiva de Bitcoin con las finanzas descentralizadas (DeFi). Con 25,6 millones de dólares recaudados en la preventa hasta noviembre de 2025 y un lanzamiento previsto de la red principal en el tercer trimestre de 2025, HYPER es más que otra venta de tokens: representa una apuesta estratégica por el futuro del ecosistema financiero de Bitcoin.

Este artículo examina la predicción del precio de Bitcoin Hyper basándose exclusivamente en sus fundamentos, posicionamiento en el mercado, tokenómica y contexto macroeconómico, tal y como se detalla en el memorándum de inversión del proyecto.

El análisis sintetiza las secciones principales (tesis de mercado, marco de valoración, panorama competitivo, riesgos y catalizadores) para formar un rango realista de posibles resultados de precios para los próximos 24 meses.

La tesis del mercado: Bitcoin Layer 2 como la próxima oportunidad de 47 000 millones de dólares

Bitcoin sigue siendo el mayor activo criptográfico, pero solo el 0,8 % de su capitalización de 2 billones de dólares está activo en DeFi. El resto permanece inactivo, debido principalmente a la limitada funcionalidad de los contratos inteligentes de Bitcoin y a los elevados costes de transacción. La tesis de Bitcoin Hyper se basa en capturar incluso una pequeña parte de esa liquidez inactiva.

Según el análisis de la capa 2 de Galaxy Digital, el mercado total accesible (TAM) para Bitcoin L2 podría alcanzar los 44 000-47 000 millones de dólares en 2030 si solo el 2,3 % del suministro de Bitcoin migra a los ecosistemas de la capa 2. Por el contrario, los L2 de Ethereum ya tienen más de 10 000 millones de dólares en valor total bloqueado (TVL). Esta enorme asimetría representa un potencial de crecimiento de 300 veces si la adopción de Bitcoin L2 sigue la trayectoria de Ethereum.

La propuesta de valor única de Bitcoin Hyper radica en integrar un rendimiento al nivel de Solana (65 000 TPS teóricos) a través de SVM, al tiempo que se aprovecha la seguridad de la capa base de Bitcoin mediante rollups de conocimiento cero (ZK). Este enfoque, si se ejecuta correctamente, posiciona a HYPER para dominar el nicho de la «DeFi de Bitcoin de alta velocidad».

Economía de tokens y dinámica de preventa

El suministro total de HYPER tiene un límite de 21 000 millones de tokens, lo que refleja simbólicamente el límite de 21 millones de Bitcoin. La preventa comenzó a 0,0115 $ y ha subido a 0,013215 $, con aumentos de precio incrementales cada 72 horas o hasta que se agoten las asignaciones. A los precios actuales, la valoración totalmente diluida (FDV) ronda los 277 millones de dólares, una valoración de entrada modesta en comparación con las primeras L2 de Ethereum.

Las recompensas por staking han sido un importante motor de la preventa, con un 46 % de APY ofrecido a los primeros participantes, aunque el memorándum prevé que estos rendimientos descenderán hasta el 10-15 % tras el lanzamiento de la red principal, a medida que esta madure. Ya se han apostado más de 700 millones de tokens, lo que representa más del 33 % del suministro de preventa, lo que indica una fuerte convicción especulativa entre los primeros inversores.

Si todos los tokens se vendieran a los precios actuales, la preventa recaudaría aproximadamente 285 millones de dólares, lo que situaría a Bitcoin Hyper entre los proyectos de capa 2 nativos de Bitcoin mejor financiados antes del lanzamiento de la red principal.

La pregunta fundamental: ¿Puede Bitcoin Hyper cubrir entre el 1 % y el 2 % del suministro de BTC?

El memorándum identifica una pregunta clave en materia de inversión:

¿Puede Bitcoin Hyper cubrir entre el 1 % y el 2 % del suministro activo de Bitcoin para 2027, captando una cuota significativa del mercado total de Bitcoin DeFi, valorado en 47 000 millones de dólares?

Para que esta tesis se materialice, deben cumplirse varias condiciones:

- Entrega oportuna de la red principal: debe lanzarse una red de nivel de producción con un rendimiento sostenido superior a 1000 TPS y un tiempo de actividad superior al 99,9 %.

- Adopción por parte de los desarrolladores: debe surgir un ecosistema DeFi robusto (DEX, préstamos, aplicaciones de staking) en los 12 meses siguientes al lanzamiento.

- Entrada de capital: al menos entre el 0,5 % y el 1,0 % de los bitcoins activos (entre 2000 y 5000 millones de dólares) deben incorporarse al protocolo para 2026.

Si no se cumplen estos hitos, en particular un retraso más allá del segundo trimestre de 2026 o un estancamiento del TVL por debajo de los 50 millones de dólares, se socavaría gravemente el caso de inversión.

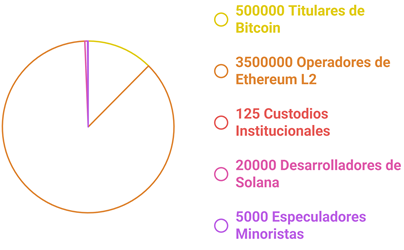

Segmentación del mercado: ¿Quién utilizará Bitcoin Hyper?

La base de usuarios de Bitcoin Hyper abarca varios grupos demográficos críticos del mundo de las criptomonedas:

- Titulares de bitcoins (entre 500 000 y 1 millón) que buscan oportunidades de rendimiento sin convertir sus BTC en tokens basados en Ethereum.

- Operadores de Ethereum L2 (entre 2 y 5 millones) que buscan una ejecución y una eficiencia de arbitraje al nivel de Solana.

- Custodios institucionales (50-200 entidades) que buscan desplegar reservas de Bitcoin en instrumentos rentables que cumplan con la normativa.

- Desarrolladores que migran desde Solana (más de 20 000), aprovechando su familiaridad con SVM para crear nuevas dApps en Bitcoin.

- Especuladores minoristas (más de 5000 direcciones de preventa) que buscan oportunidades en fase inicial con un rendimiento de entre 10 y 100 veces.

La combinación del ecosistema de desarrolladores de Solana con la liquidez de Bitcoin podría dar a HYPER una ventaja a la hora de salvar la brecha entre los usuarios de DeFi de alto rendimiento y el modelo de seguridad de Bitcoin.

Descripción general de la tecnología: por qué es importante la máquina virtual Solana

Bitcoin Hyper no es un simple clon de EVM. Su arquitectura central se basa en tres módulos principales:

- Máquina virtual Solana (SVM): proporciona un procesamiento de transacciones paralelizado capaz de alcanzar un rendimiento teórico de 65 000 TPS, lo que supera con creces los 3-7 TPS nativos de Bitcoin.

- Canonical Bridge: un puente bidireccional que bloquea BTC en la red principal y acuña BTC envuelto en la capa 2, lo que permite retiradas rápidas verificadas mediante pruebas ZK.

- Rollups de conocimiento cero: ofrecen una finalización casi instantánea (1-2 horas) en comparación con los rollups optimistas de 7 días en Arbitrum u Optimism.

Esta arquitectura ofrece teóricamente una ejecución a la velocidad de Solana con la seguridad de Bitcoin, una combinación que podría definir la próxima evolución de los ecosistemas programables de Bitcoin.

Panorama competitivo

El ámbito de la capa 2 de Bitcoin está repleto de más de 75 proyectos en 2025, pero la mayoría se divide en dos categorías:

| Protocolo | Consenso | TPS | Integración nativa de BTC | Estado |

| Stacks (STX) | Prueba de transferencia | 1,000s | Sí | En vivo |

| Portainjerto (RSK) | Fusión de minería | 100s | Sí | En vivo |

| Merlín | Rollup ZK | 1,000s | Sí | En vivo |

| BOB | Optimista | 1,000s | Sí | En vivo |

| Bitcoin Hyper (HYPER) | PoS + SVM | 65,000+ | Sí (Puente ZK) | Pre-mainnet |

Mientras que Stacks y Rootstock se benefician de su temprana adopción, la ambición de Bitcoin Hyper de alcanzar 65 000 TPS y su entorno de desarrollo al estilo Solana podrían atraer proyectos DeFi orientados a la velocidad.

Sin embargo, su secuenciador centralizado en el momento del lanzamiento introduce un riesgo de censura, ya que la descentralización no está prevista hasta mediados de 2026. Esto sigue siendo una vulnerabilidad clave.

Marco financiero y de valoración

Potencial de ingresos

Las principales fuentes de ingresos de HYPER incluirán:

- Comisiones por transacción: 0,0001-0,001 dólares por transacción, reflejando la economía de Solana.

- Captura de MEV del secuenciador: oportunidades de valor extraíble antes de la descentralización.

- Comisiones de puente: potencialmente añadidas tras el lanzamiento de la red principal para operaciones de liquidez.

Si Bitcoin Hyper alcanza 1 millón de usuarios diarios, con una media de 10 transacciones al día a 0,0005 $, los ingresos anuales por comisiones podrían superar los 1800 millones de dólares a un precio de 1 $ por token. Siendo realistas, los ingresos iniciales oscilarán entre 50 y 200 millones de dólares durante el primer año tras el lanzamiento de la red principal.

Modelo de precios basado en el DCF

El análisis del flujo de caja descontado (DCF) del memorándum proyecta:

| Año | Ingresos (USD) | Margen | EBITDA fotovoltaico |

| 2026 | 50-100 millones de dólares | -50% | -20-40 millones de dólares |

| 2027 | 200-300 millones de dólares | 0% | 0-32 millones de dólares |

| 2028 | 600 millones de dólares – 1000 millones de dólares | +20% | 61-102 millones de dólares |

| 2029 | 1200-2000 millones de dólares | +35% | 172-287 millones de dólares |

| 2030 | 1800-3000 millones de dólares | +50% | 297-495 millones de dólares |

El valor terminal implica una valoración del capital social de entre 6000 y 10 600 millones de dólares, lo que se traduce en un precio por token de entre 0,29 y 0,50 dólares según las hipótesis básicas. Si se aplica un descuento del 50 % por riesgo de ejecución, se obtiene un rango ajustado al riesgo de entre 0,14 y 0,25 dólares por token, lo que supone entre 10 y 20 veces más que los niveles actuales de preventa.

Valoración comparativa: puntos de referencia de Ethereum L2s

| Protocolo | Capitalización bursátil | Ingresos (acumulados en lo que va de año) | EV/Ingresos | Usuarios |

| Arbitrum (ARB) | 2400 millones de dólares | 43,6 millones de dólares | 55x | 152K |

| Optimismo (OP) | 835 millones de dólares | 27,4 millones de dólares | 31x | 68K |

| Stacks (STX) | 800 millones de dólares | 20 millones de dólares | 40x | 50K |

| Bitcoin Hyper (HYPER) | 277 millones de dólares (FDV) | 0 $ | – | Preventa |

Utilizando múltiplos de ingresos conservadores (30x) y las proyecciones de ingresos del primer año de Bitcoin Hyper (50-100 millones de dólares), el valor de mercado implícito oscila entre 1500 y 3000 millones de dólares, lo que equivale a 0,07-0,14 dólares por token, lo que supone un aumento de 5 a 10 veces con respecto a la preventa.

Predicciones de precios basadas en escenarios

El memorándum de inversión define tres escenarios para la trayectoria del precio de HYPER durante los próximos 24 meses.

Escenario pesimista (probabilidad del 20%)

- Retraso de la red principal hasta el segundo trimestre de 2026 o más tarde

- Baja adopción (<50 millones de dólares en TVL)

- El precio del bitcoin retrocede hasta los 70 000 dólares

- Restricciones normativas en las cotizaciones en EE. UU.

Rango de precios: 0,042-0,085 dólares (a finales de 2026)

FDV: 1700-3200 millones de dólares

Resultado: los inversores sufren caídas superiores al 60 % tras la cotización.

Caso base (probabilidad del 55%)

Lanzamiento de la red principal en el cuarto trimestre de 2025 o el primer trimestre de 2026

- TVL entre 500 y 1000 millones de dólares a finales de 2026

- El bitcoin se recupera hasta alcanzar los 120 000-150 000 dólares

- Más de 20 dApps activas implementadas

Price Range:

- $0.15–$0.25 (end 2025)

- $0.40–$0.75 (end 2026)

FDV: $8.4B–15.8B

Expected Return: 30–55x from presale price.

Este caso base asume una fuerte tracción por parte de los desarrolladores y una fortaleza macroeconómica sostenida del Bitcoin, en consonancia con las curvas históricas de adopción de Ethereum L2.

Escenario alcista (probabilidad del 25%)

Ejecución impecable de la red principal (tercer trimestre de 2025, según lo previsto)

- 1000-2000 millones de dólares en TVL a finales de 2026

- El bitcoin supera los 150 000 dólares

- Adopción institucional (Grayscale, BlackRock Bridges)

Rango de precios: 1,00-2,00 dólares (finales de 2026)

FDV: 21 000-42 000 millones de dólares

Alza: 75-150 veces desde la preventa.

Estos resultados requieren una ejecución casi perfecta y una rápida aceptación institucional, pero se ajustan a los patrones históricos observados en el ciclo alcista de Solana en 2021.

Catalizadores clave e indicadores tempranos

| Catalizador | Plazo previsto | Impacto en el precio |

| Lanzamiento de la red principal (cuarto trimestre de 2025) | Conductor principal | +50–200% |

| Primera dApp importante (DEX/Préstamos) | Primer y segundo trimestre de 2026 | +30% |

| El precio del bitcoin se dispara por encima de los 130 000 dólares. | Cuarto trimestre de 2025-Primer trimestre de 2026 | +20–50% |

| Listados en exchanges (Uniswap/CEX) | Finales de 2025-primer trimestre de 2026 | +100–300% |

| Claridad normativa | TBD | ±70% |

| Lanzamientos de la competencia | En curso | -15–30% |

Señales de alerta a tener en cuenta

- Las entradas de preventa caen por debajo de los 50 000 dólares al día (pérdida de impulso).

- Retrasos en la red principal más allá del segundo trimestre de 2026.

- Vulnerabilidades del puente o del secuenciador.

- Medidas coercitivas de la SEC o exclusión de cotización en las bolsas.

- Competidores importantes (Stacks, Merlin) que superan los 1000 millones de dólares en TVL.

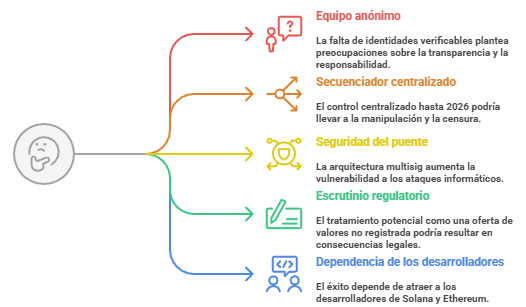

Riesgos de ejecución y gobernanza

A pesar de las promesas tecnológicas, el riesgo de ejecución sigue siendo alto:

- Equipo anónimo: no hay identidades verificables de los fundadores ni proyectos anteriores.

- Secuenciador centralizado: hasta la descentralización en 2026, un solo nodo controla el orden de los bloques.

- Seguridad del puente: la arquitectura multisig aumenta la exposición sistémica a los ataques informáticos.

- Escrutinio regulatorio: la SEC de EE. UU. puede tratar la preventa de HYPER como una oferta de valores no registrada.

- Dependencia de los desarrolladores: el éxito depende de atraer a los desarrolladores de Solana y Ethereum para que trasladen sus dApps.

La calidad de la ejecución se califica con un 6/10 en el memorándum: técnicamente competente, pero con una gran opacidad en la gobernanza y riesgos de entrega.

Resumen de la matriz de riesgos

| Tipo de riesgo | Probabilidad | Impacto potencial | Mitigación |

| Retraso en la red principal | Alto | -50 % de descuento | Transparencia y auditorías |

| Explotación del puente | Alto | -70% | Auditorías externas, recompensas por errores |

| Medidas reguladoras (SEC) | 30–40% | -80% | Diversificación jurisdiccional |

| Éxito de la competencia (Stacks/Merlin) | 40-50% | -40% | Financiación del ecosistema |

| Mercado bajista de Bitcoin | 20-30% | -60% | Apoyo a los rendimientos |

| Venta masiva de concentraciones de ballenas | 30-50% | -60% | Bloqueos por adquisición de derechos y staking |

En general, el perfil de inversión de HYPER se inclina hacia el alto riesgo y la alta rentabilidad, y es adecuado principalmente para asignaciones de capital especulativas.

Ventaja competitiva a largo plazo y sostenibilidad

La ventaja competitiva de Bitcoin Hyper no se basa en datos ni en regulaciones, sino en la ejecución:

- Ventaja en velocidad/coste: 65 000 TPS y comisiones casi nulas son sus diferenciadores.

- Efectos de red: si la liquidez y las dApps se agrupan en torno a HYPER, podría lograr un crecimiento de TVL que se refuerza a sí mismo.

- Fidelización de los desarrolladores: las herramientas familiares de Solana podrían atraer a los desarrolladores, pero esta ventaja es replicable.

A menos que el proyecto mantenga un TVL de más de 500 millones de dólares y una cuota de mercado de Bitcoin L2 del 10-20 % para 2027, la ventaja seguirá siendo débil o moderada. La defensibilidad a largo plazo dependerá de la descentralización y la adopción institucional.

Contexto macro: La década de Bitcoin L2

El auge de Bitcoin Hyper coincide con una transición macro más amplia:

- La adopción institucional de Bitcoin ha alcanzado los 174 000 millones de dólares en participaciones corporativas.

- Los ETF y derivados de Bitcoin han abierto vías de liquidez para el capital pasivo.

- La saturación de Ethereum Layer 2 ha llevado a los inversores a buscar alternativas con tarifas de gas más bajas.

- La tokenización de activos del mundo real (RWA) podría alcanzar los 300 000 millones de dólares en 2026; los L2 de Bitcoin podrían actuar como capas de liquidación conformes.

Estos vientos favorables refuerzan la narrativa a largo plazo de Bitcoin Hyper, incluso si persiste la volatilidad a corto plazo.

Salud financiera y trayectoria

El proyecto cuenta con 25,6 millones de dólares en liquidez previa a la venta, suficientes para financiar aproximadamente 17 meses de operaciones a un ritmo de gasto de 1,5 millones de dólares al mes. Con las auditorías, la infraestructura y los incentivos para los desarrolladores incluidos, este presupuesto respalda las operaciones hasta finales de 2026, cubriendo el lanzamiento de la red principal y el primer ciclo posterior al lanzamiento.

El equipo tiene como objetivo alcanzar el umbral de rentabilidad del flujo de caja libre a finales de 2027, suponiendo que el TVL supere los 500 millones de dólares y que las comisiones por transacción superen los costes operativos.

Resumen de previsión de precios

| Escenario | Probabilidad | Objetivo para 2025 | Objetivo para 2026 | Al alza frente a preventa (0,0132 $) |

| Oso | 20% | $0.04–$0.08 | $0.08–$0.15 | +6x–12x |

| Base | 55% | $0.15–$0.25 | $0.40–$0.75 | +30x–55x |

| Toro | 25% | $0.25–$0.40 | $1.00–$2.00 | +75x–150x |

| Valor razonable ajustado al riesgo | – | – | $0.18–$0.30 | +14x–23x |

Por lo tanto, la predicción del precio medio ajustado al riesgo para Bitcoin Hyper en un horizonte de 18 a 24 meses se sitúa entre 0,25 y 0,40 dólares, dependiendo del lanzamiento puntual de la red principal y de una tracción moderada del TVL.

Perspectivas de inversión y calificación

El memorándum de inversión concluye con una calificación de «MANTENER (venta anticipada especulativa)», que resume la doble naturaleza de HYPER:

- Narrativa convincente: perfil único de velocidad-coste y entorno de ejecución similar al de Solana.

- Incertidumbre en la ejecución: equipo anónimo y retraso pendiente en el lanzamiento de la red principal.

- Ambigüedad normativa: no se han presentado solicitudes de exención; el riesgo de la SEC sigue siendo importante.

La entrada puede estar justificada para inversores de alto riesgo que busquen una rentabilidad asimétrica, pero no para los titulares conservadores de bitcoines.

¿Qué podría desencadenar una mejora a COMPRAR?

- Éxito de Mainnet + 100 millones de dólares en TVL en 90 días

- Participación institucional (Grayscale, BlackRock)

- Refugio regulatorio seguro para los tokens L2 de Bitcoin

- Descentralización del secuenciador sin incidentes

¿Qué podría provocar una rebaja a VENDER?

- Retrasos más allá del segundo trimestre de 2026

- Explotación del puente o fallo del secuenciador

- Medidas coercitivas de la SEC o exclusión de cotización en EE. UU.

- Venta masiva por parte de grandes inversores tras la TGE

Conclusión

Bitcoin Hyper encarna la esencia especulativa de la próxima frontera de las criptomonedas: la escalabilidad de la capa 2 de Bitcoin. Al combinar la eficiencia técnica de Solana con la seguridad de Bitcoin, se dirige a un vasto conjunto de liquidez ociosa e interés institucional. La trayectoria de su precio no depende únicamente del entusiasmo, sino de hitos de ejecución tangibles: la entrega de la red principal, la madurez del ecosistema dApp y la resiliencia del mercado de Bitcoin.

Con un precio objetivo base de entre 0,40 y 0,75 dólares para finales de 2026, Bitcoin Hyper podría convertirse en una de las inversiones más asimétricas del próximo ciclo. Sin embargo, como se destaca en el memorándum, el riesgo de pérdida total sigue siendo considerable.

Para los inversores disciplinados, HYPER representa una opción de compra de alta volatilidad sobre el futuro del Bitcoin programable, que podría definir la próxima época de las finanzas blockchain si la ejecución se ajusta a la ambición.